Autores

Morgan Housel

Morgan Housel es un periodista financiero estadounidense y socio de la firma de inversión The Collaborative Fund. Anteriormente fue columnista en The Motley Fool y The Wall Street Journal y es autor del best seller The Psychology of Money.

Citas: 7

Citas de Morgan Housel

La educación como la inversión más duradera

A primera vista, Morgan Housel desplaza la idea de inversión fuera del terreno puramente financiero y la lleva al ámbito del crecimiento personal. Al afirmar que la inversión más importante es la educación propia, sugier...

Created on: 3/20/2026

El dinero como control real del tiempo

Morgan Housel desplaza la conversación del dinero como símbolo de estatus al dinero como herramienta de autonomía. En lugar de preguntar cuánto puedes comprar, sugiere preguntar qué tanto puedes decidir.

Created on: 2/23/2026

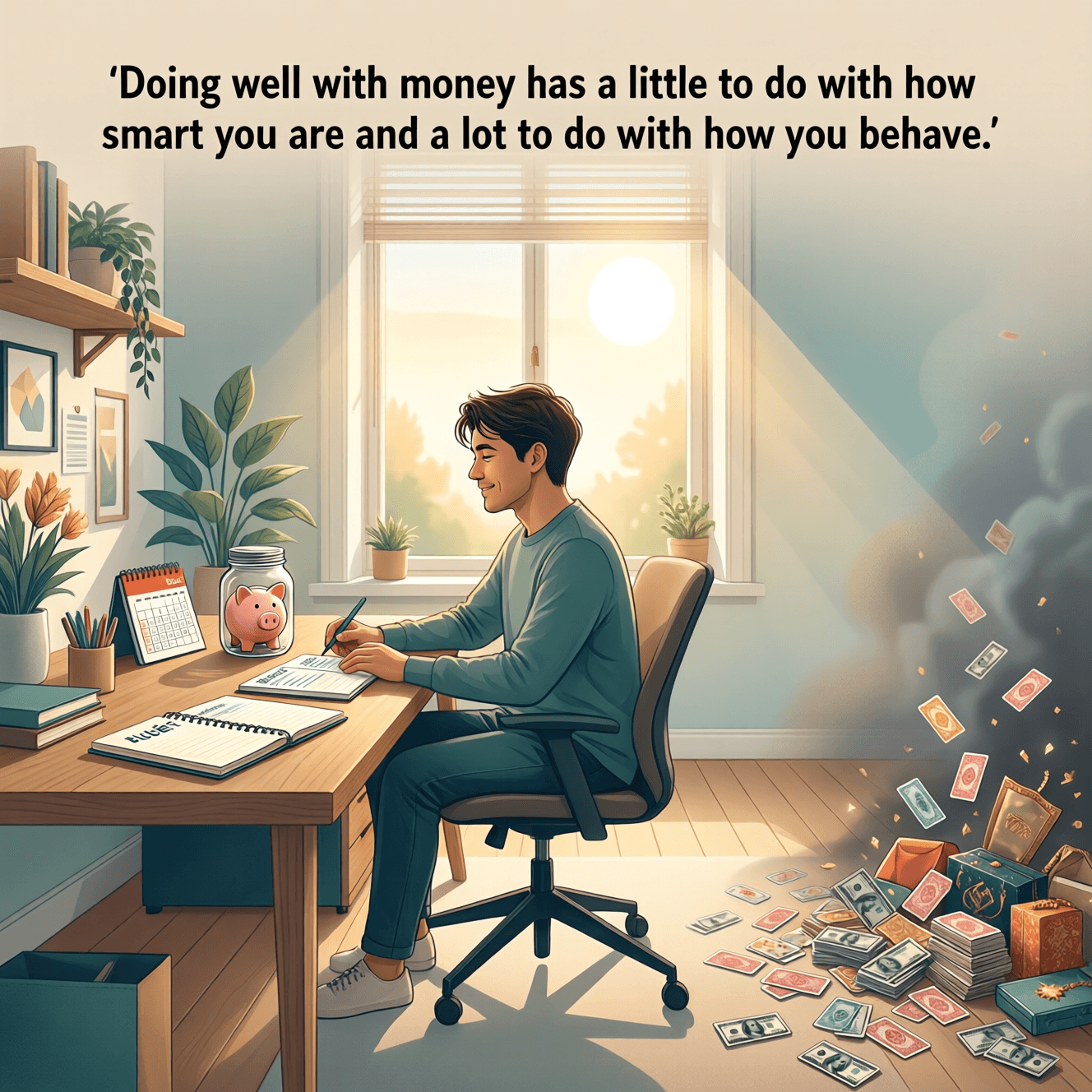

El dinero depende más de conducta que de inteligencia

Morgan Housel plantea una idea incómoda pero liberadora: el éxito con el dinero rara vez se decide en un examen de matemáticas, sino en los hábitos cotidianos. En la práctica, muchas personas brillantes pierden control f...

Created on: 2/21/2026

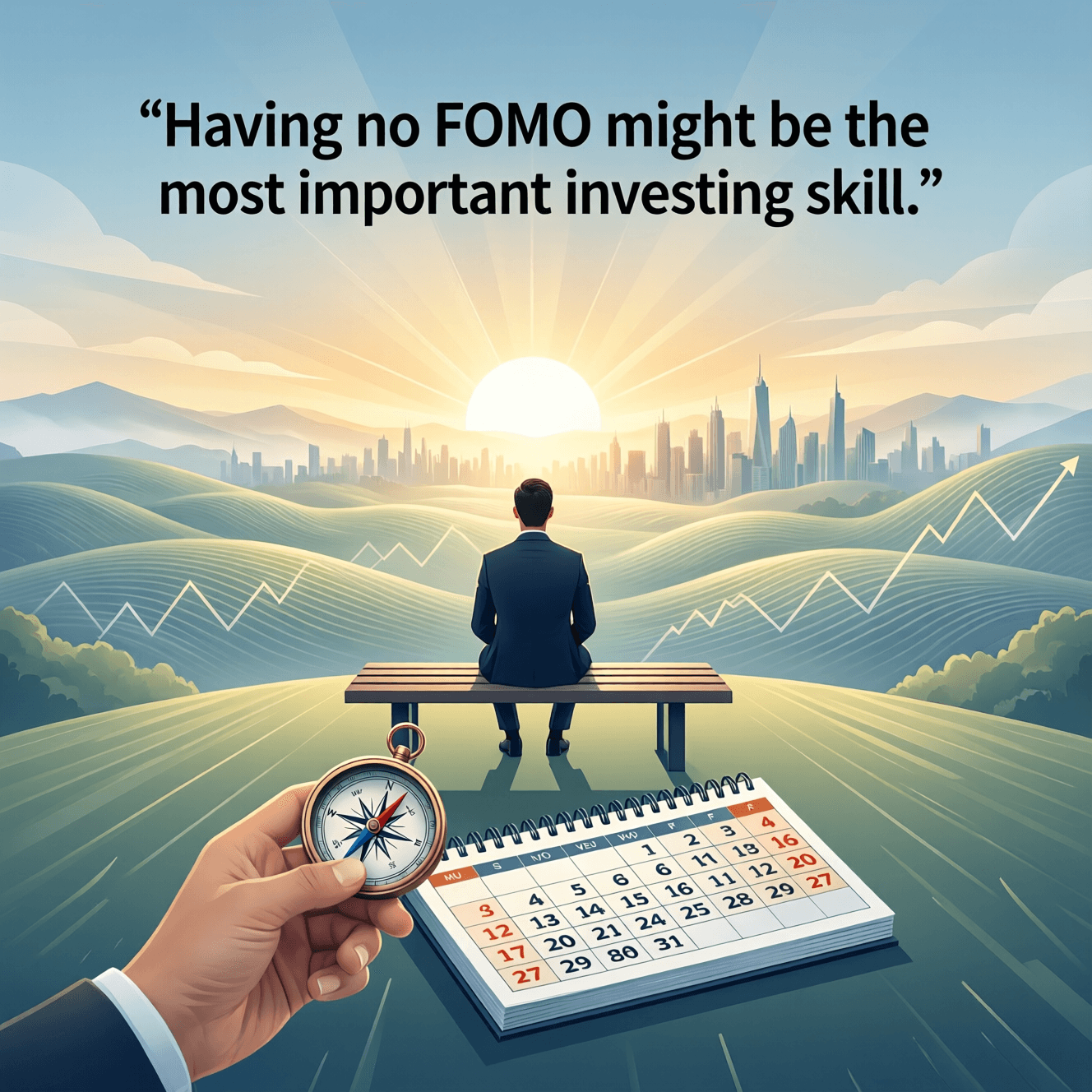

Invertir mejor: dominar el arte de no tener FOMO

Morgan Housel plantea que no tener FOMO (fear of missing out, miedo a quedarse fuera) puede ser la habilidad de inversión más importante porque el impulso de “subirse ya” a lo que otros están ganando suele nacer de la an...

Created on: 2/17/2026

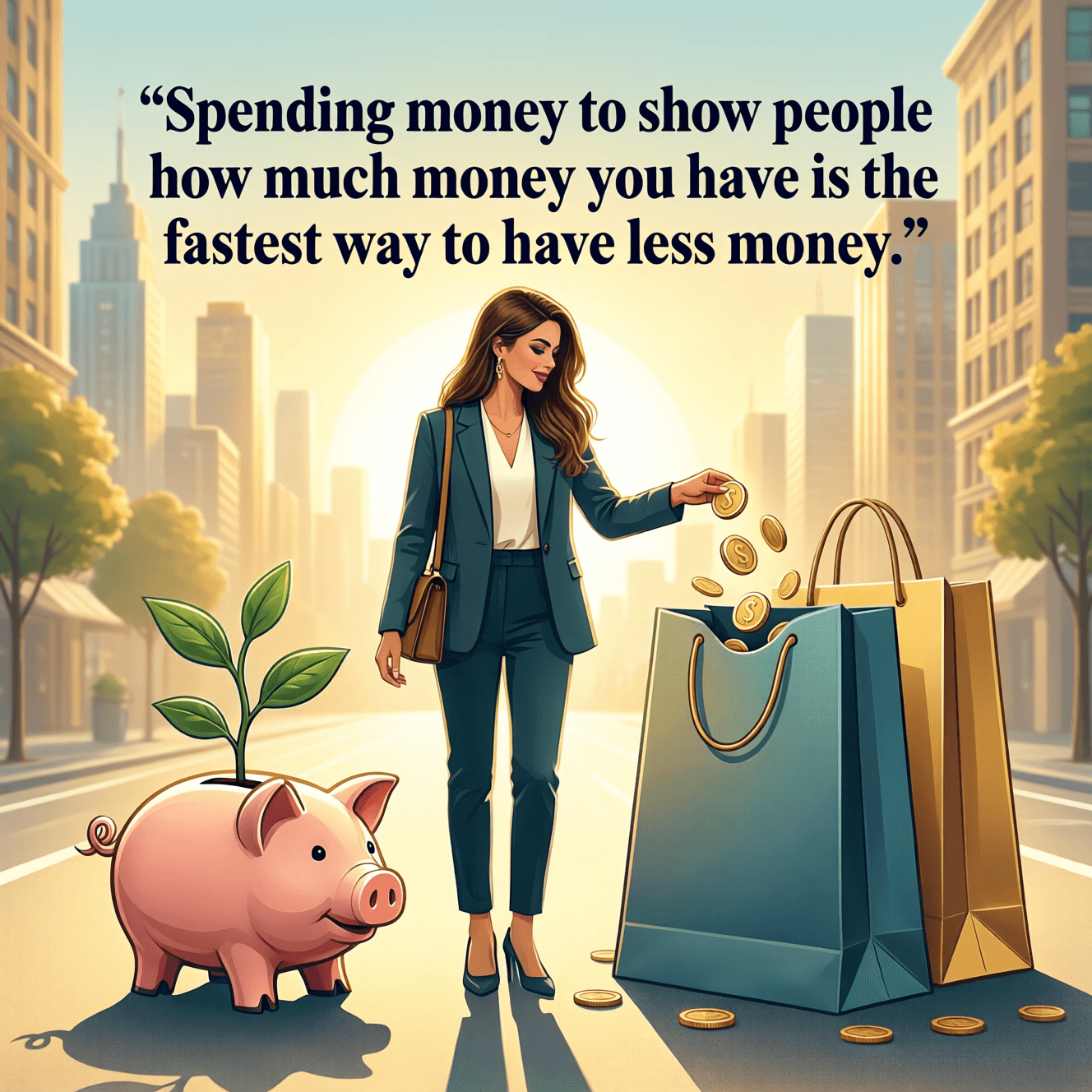

La riqueza real no necesita ser exhibida

La frase de Morgan Housel parte de una observación sencilla: cuando el objetivo principal de un gasto es señalar estatus, el retorno no es financiero, sino social, y casi siempre efímero. En ese intercambio, el dinero se...

Created on: 2/11/2026

Cómo fijar metas financieras que no cambien

Morgan Housel apunta a un problema menos técnico que emocional: no basta con ahorrar, invertir o presupuestar si la definición de “suficiente” se desplaza cada vez que nos acercamos. En ese escenario, el progreso nunca s...

Created on: 2/11/2026

Ahorrar: cuando el ego supera tus ingresos

Morgan Housel plantea que el ahorro no depende solo de matemáticas, sino de identidad: la “brecha” se abre cuando lo que creemos merecer o mostrar (ego) va por delante de lo que realmente ganamos (ingresos). En otras pal...

Created on: 2/8/2026